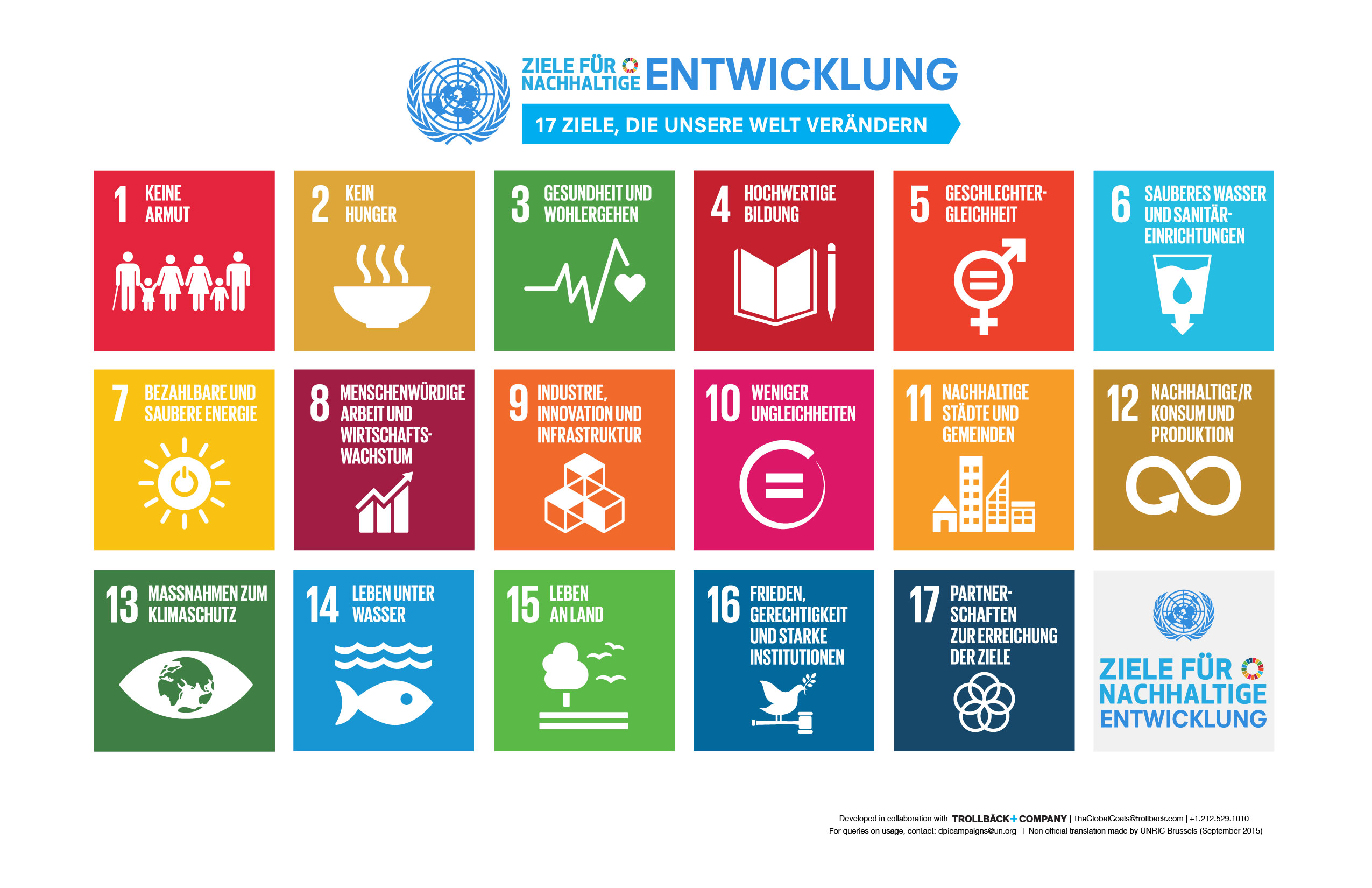

Nachhaltigkeit ist einer, wenn nicht der Megatrend des 21. Jahrhundert. Als Querschnittthema durchzieht sie alle Bereiche in Politik, Wirtschaft und Gesellschaft. Ihren eigentlichen internationalen politischen Durchbruch gelingt der Idee einer nachhaltigen Entwicklung im ausgehenden 20. Jahrhundert. Seither steht im Vordergrund einer nachhaltigen Entwicklung das wechselseitige Beziehungsgeflecht aus sozialen, ökologischen und ökonomischen Faktoren. Letztlich geht es beim Querschnittkonzept Nachhaltigkeit um die Zukunftsfähigkeit unseres Planeten Erde. Unsere Zukunftsprobleme lassen sich nur innovativ lösen, indem unterschiedliche Zugänge aus Politik, Wirtschaft, Wissenschaft und Zivilgesellschaft vernetzt gedacht und umgesetzt werden. Welche Transformationspfade seitens der Weltgesellschaft auf Weg zu mehr Nachhaltigkeit beschritten werden müssen, verdeutlichen die 2015 von den Vereinten Nationen verabschiedeten 17 Nachhaltigkeitsziele. Mit ihren 169 Unterzielen zeigen sie auf einen Blick, welchen konkreten Herausforderungen sich die Weltgesellschaft bis zum Jahr 2030 zu stellen hat. Obwohl es immer wieder Kritik am visionären Charakter der sogenannten „Agenda 2030" der Vereinten Nationen gibt, sind deren Ziele zum ethischen Kompass für eine nachhaltige Entwicklung geworden. Die Nachhaltigkeitsziele geben die inhaltlichen Leitplanken für gesellschaftliches, politisches und wirtschaftliches Nachhaltigkeitshandeln vor und verleihen zudem Nachhaltigkeit Pofil und Kontur. Auch wenn sich die 17 UN-Nachhaltigkeitsziele nicht eins zu eins in nachhaltige Finanzprodukte überführen lassen, zeigen sie, ob und inwieweit Investitionen negative Wirkungsbeiträge zu den einzelnen Zielen verhindern und positive fördern.

Nachhaltigkeit in der Politik

Nachhaltigkeit in der Wirtschaft

Neben der Politik hat Nachhaltigkeit auch in der Wirtschaft schon seit Längerem Fuß gefasst. Zahlreiche multinationale Konzerne wie auch kleine und mittelständische Unternehmen haben Nachhaltigkeits- managementsysteme eingeführt, über die sie in Nachhaltigkeitsberichten Rechenschaft ablegen.

Ziel nachhaltigen Wirtschaftens ist es, zukünftige Risiken im sozialen und ökologischen Bereich möglichst zu minimieren und Chancen, die die Zukunft bringt, gewinnbringend für sich zu Eigen zu machen.

Klimawandel als Zukunftsthema der Wirtschaft

Der Klimawandel hat sich inzwischen als ein Megathema nachhaltiger Entwicklung in der Wirtschaft herauskristallisiert. Nicht nur Versicherer haben mit sich verstärkenden Wetterextremen zu tun, weil sie für die entstandenen Milliardenschäden aufkommen müssen. Auch andere Branchen sind gefordert, ihren Beitrag zur Verminderung der Erderwärmung zu leisten. Dabei deutet sich vor allem die politische Entscheidung zur Anwendung des Verursacherprinzips als wichtiger Impuls zur Umstrukturierung der Wirtschaft an. Die Idee ist, dass Firmen auch die ökologischen und sozialen Kosten ihres Wirtschaftens tragen müssen, etwa im System der Emissionszertifikate. Im Rahmen unserer BKC-Klimastrategie leisten auch wir als Bank für Kirche und Caritas aktiv unseren Beitrag zum Klimaschutz. Seit 2019 führen wir unseren Bankbetrieb CO₂-neutral durch.

Neben ökologischen Kennzahlen spielen bei der Nachhaltigkeitsbewertung ebenso soziale Indikatoren eine große Rolle. Mitarbeiterbelange, die Einhaltung von Sozialstandards in der Zulieferkette sowie nachhaltiger Beschaffung sind Themenfelder, die zu einem strategischen Nachhaltigkeitsmanagementsystem zählen.

Nachhaltigkeitsmanagmentsysteme als weitsichtige Strategie

Studien belegen, dass ein wirksames Nachhaltigkeitsmanagementsystem, mit dem Unternehmen bewusst ökologische und soziale Verantwortung wahrnehmen, langfristig zum wirtschaftlichen Erfolg der Unternehmung beitragen wird. Denn Unternehmen, die überdurchschnittlich umweltfreundlich handeln, werden früher oder später Wettbewerbsvorteile erzielen: Schließlich sparen sie Energiekosten und Emissionsabgaben. Zudem erkennen sie auch im sozialen Bereich frühzeitig spezifische Risiken, auf die sie mit gezielten Strategien reagieren können. Gleiches gilt für eine verantwortliche Unternehmensführung. Hierdurch werden unternehmerische und auch finanzielle Risiken, die sich aus der Praxis unlauterer Geschäftsgebaren ergeben, minimiert.